Bon-Pflicht

Seit 01.01.2020 gilt in Deutschland die Kassensicherungsverordnung (KassenSichV) zur Bekämpfung von Steuerbetrug. Alle Registrierkassen müssen früher oder später eine technische Sicherungseinheit (TSE) nutzen, um eine signierte Transaktion zu belegen. Durch eine ergänzende Belegausgabepflicht will der Gesetzesgeber sicherstellen, dass der Verkauf als Vorgang überhaupt erfasst, ins System eingegeben und mit der Erstellung eines Bons beendet wird. Ob die Ausgabe nun analog auf Papier oder digital erfolgt, wird dem Händler offen gelassen. Für Interessenten des analogen Bons endet der Artikel hier, alle anderen können im folgenden lesen welche Möglichkeiten zzt für die digitale Variante angeboten bzw geplant sind.

e-Bons mit QR-Codes

Die einfachste Möglichkeit einen digitalen Bon zu erstellen und dem Kunden zu übermitteln ist die Erstellung als Grafik (PNG, JPG, etc) bzw PDF und den Zugriff darauf über eine öffentliche Webseite zu ermöglichen. Die genaue Adresse des entsprechenden Bons wird nach dem Erstellen des Bons in einen QR-Code kodiert und auf einem Kundendisplay dargestellt. Eine Alternative zum direkten Download des Bons ist die Eingabe der Kunden-EMailadresse in einem Webformular hinter dem QR-Code und die anschliessenden Versendung durch das Backoffice System. Vorteil dieser Lösung für den Kunden: das Anlegen eines Kundenkonto ist nicht erforderlich.

Simply POS Kassensystem / bon-online.de

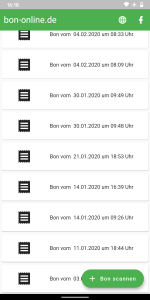

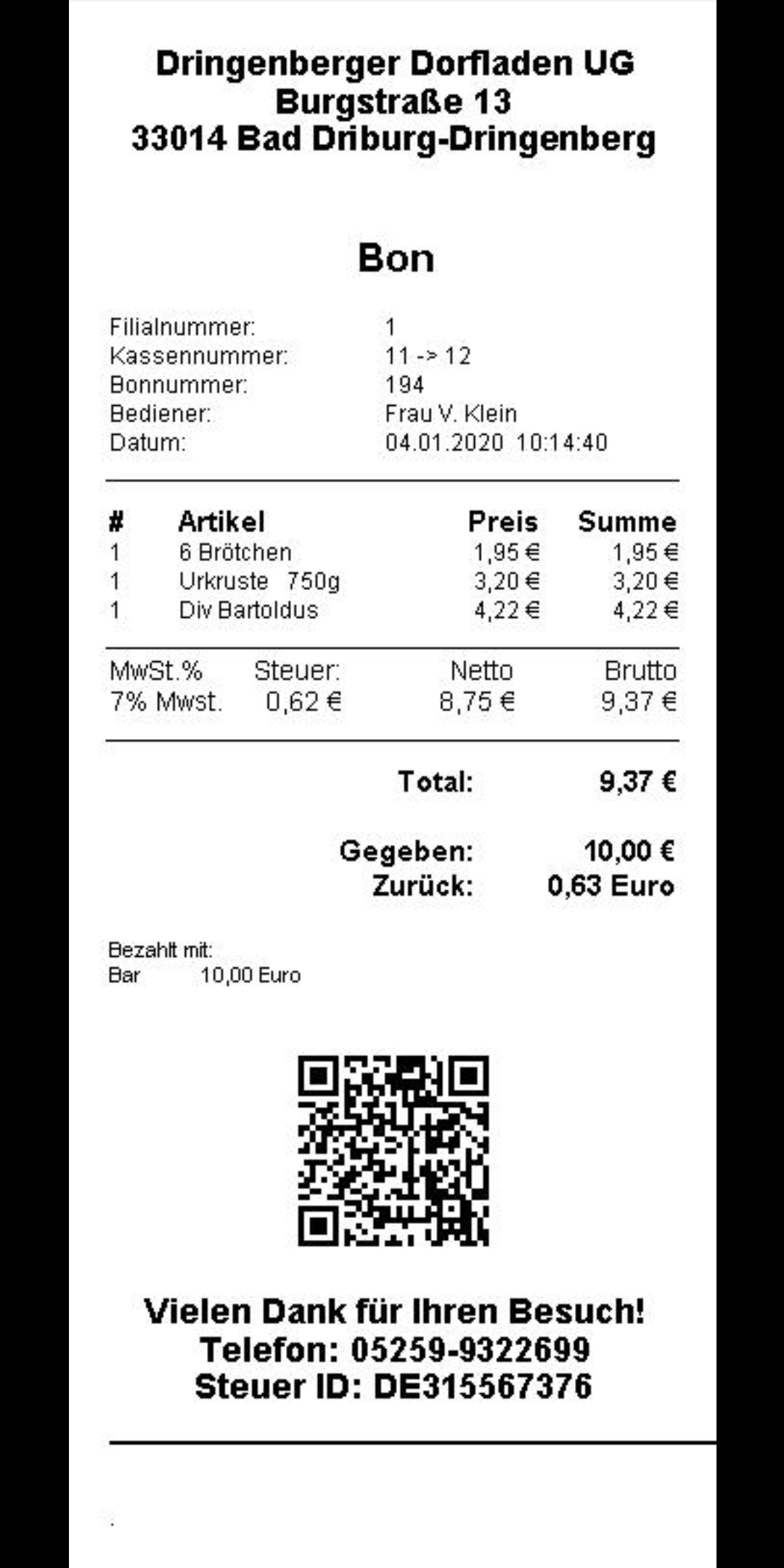

Die erste QR-Code Lösung von der bereits Ende Dezember 2019 zu lesen war und die die meissten Schlagzeilen im Januar machen durfte ist das Kassensystem Simply POS von Gerd Klein / Simply POS Kassensysteme aus Bad Driburg in Zusammenspiel mit der bon-online.de App von Andreas Freyer / it relations GmbH aus Mainz. Das Kassensystem wird von vielen Bäckern eingesetzt und ist deshalb oft in der Presse zu finden, wenn es sich um Bäcker handelt, die ihre Bons nicht auf Wäscheleinen aufhängen sondern per QR-Code auf das Smartphone des Kunden übertragen lassen, nachdem es von dem Kundendisplay abgescannt wurde. Die digitalen Kassenbons sind einfache JPG-Grafikdateien und können in der minimalistischen App abgespeichert werden oder direkt per Kamera-App gescannt und heruntergeladen werden.

Android App: https://play.google.com/store/apps/details?id=de.itrelations.bon_online

e-Bon: JPG-Datei per Download

iOS App: https://apps.apple.com/us/app/bon-online-de/id1494386857

Webseite: http://www.simply-pos.de/ https://www.bon-online.de/

Facebook: https://www.facebook.com/SimplyPOSKassensysteme/

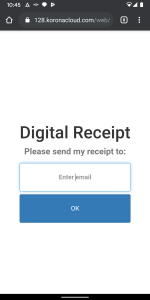

KORONA.pos

Das Kassensystem KORONA.pos der Combase AG kommt ohne App aus und erfordert lediglich ein Kundendisplay, um darauf einen QR-Code dazustellen. Nach dem Abscannen mit einer Barcode-Scanner App oder der Kamera App kann eine Webseite mit einem Eingabeformular geöffnet werden. Dort trägt man seine Email-Adresse ein und der digitale Beleg wird in Form einer PDF-Datei zugesendet.

App: nicht erforderlich

e-Bon: PDF-Datei per Email

Webseite: https://combase.net/digitaler-kassenbon-combase/

Facebook: https://www.facebook.com/combase.ag/

Twitter: https://twitter.com/combase

Presse: Dresdner Bäckerei Gnauk

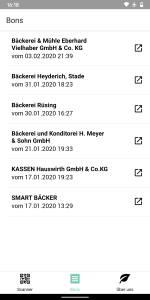

Smartbon

Mit der Smartbon App der Kamphenkel Kassensysteme GmbH aus Braunschweig scannt man ebenfalls QR-Codes, die auf dem Kundendisplay des Vectron Kassensystems erscheinen. Die Kassenbelege sind zwar als PDF verfügbar und werden in der App dargestellt, allerdings fehlt noch die Möglichkeit sie zu exportieren. Da die App gerade erst seit dem 12.Januar 2020 verfügbar ist, kann davon ausgegangen werden dass zusätzliche Funktionen folgen werden.

Android App: https://play.google.com/store/apps/details?id=com.tecoyo.smartbon

iPhone App: https://apps.apple.com/de/app/smartbon-app/id1494952089

e-Bon: PDF-Datei als Download

Webseite: https://smartbon.net/

Facebook: https://www.facebook.com/smartbon.net/

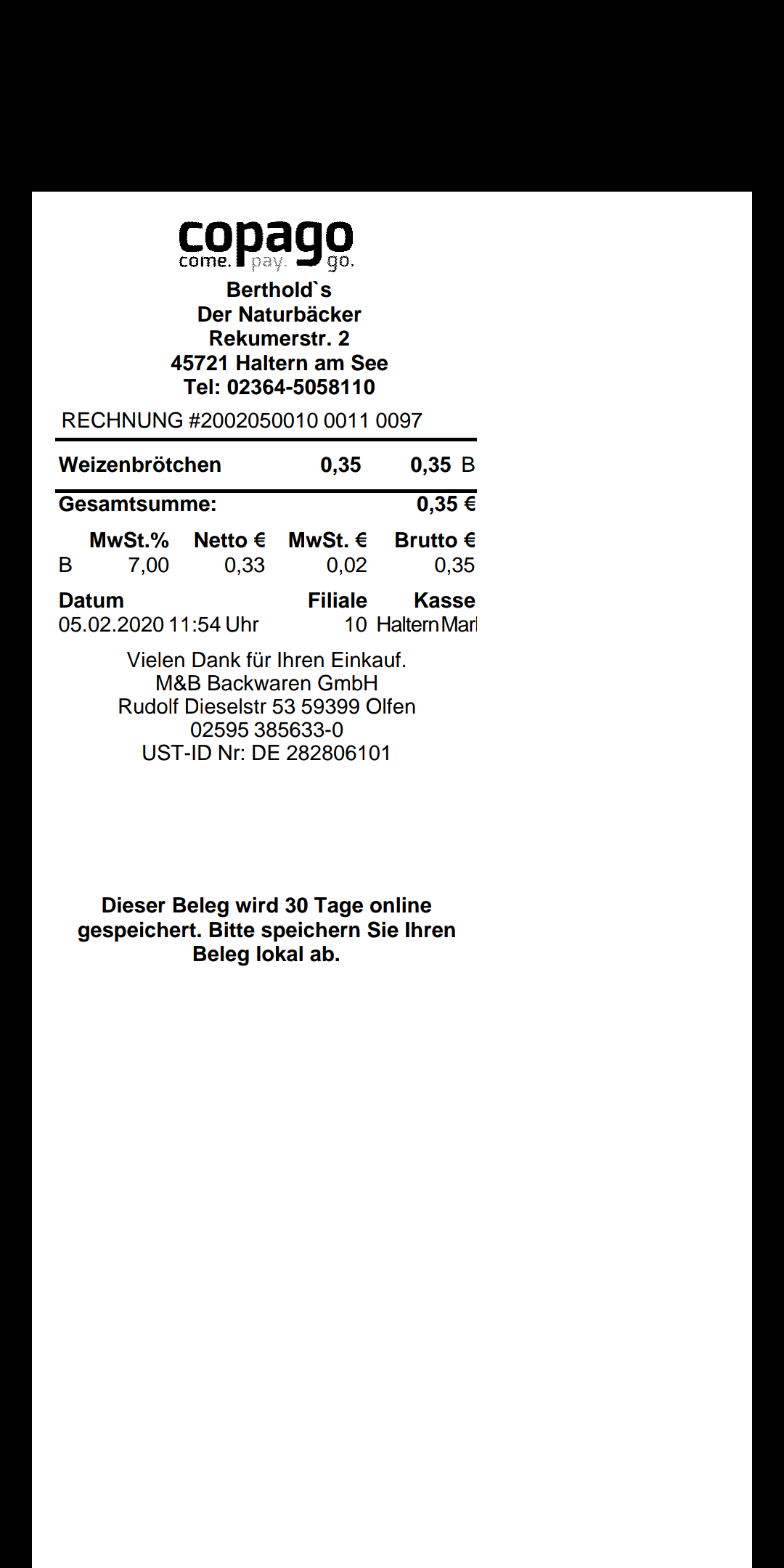

copago Umweltbon

Die copago GmbH & Co. KG aus Oberhausen bietet für ihr Kassensystem den Umweltbon an. Umweltbon ist ein Dienst, der nach dem Abschluss eines Verkaufsvorganges auf dem Kundenmonitor einen QR Code generiert. Der Kunde kann diesen QR Code mit seinem Smartphone einscannen und sich den Beleg schnell und einfach auf seinem Smartphone anzeigen lassen. Dafür ist nicht einmal der Download einer App erforderlich. So die Webseite des Herstellers.

App: keine

e-Bon: PDF-Datei als Download

Webseite: https://umweltbon.com/ https://copago.de/

Facebook: https://www.facebook.com/Umweltbon/ https://de-de.facebook.com/copagokasse/

Samuelson / digitalerbon.net

Eine weitere e-Bon-QR-Code Implementierung wird von der SAMUELSON Kassensysteme GmbH aus Berliner angeboten. Die Wuppertaler Bäckerei Steinbrink hat sie in mindestens fünf Filialen eingerichtet.

App: keine

e-Bon: PDF-Datei als Download

Twitter: https://twitter.com/Samuelson_Softw

Facebook: https://www.facebook.com/samuelson.software

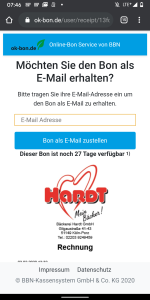

OK-bon (BBN Kassensystem GmbH)

Seit dem 28.Januar bietet die BBN Kassensystem GmbH aus Kusterdingen den ok-bon oder auch QR-Bon genannte digitale Alternative zum klassischen Bon an. Im Anschluss an den QR-Code Scann, kann er heruntergeladen werden oder zusätzlich auch nach Eingabe einer Email-Adresse zugesendet werden. Ein Versuch die Email auf einem Smartphone mit Dark-Mode anzuschauen hatte keinen so großen Erfolg, da die PNG-Datei transparent war.

App: keine

e-Bon: PNG-Datei als Download oder Email

Webseite: https://ok-bon.de

Facebook: https://www.facebook.com/bbnkasse

Greenbill

Die Greenbill Lösung von Ludwig Heer, einem Koch aus Kuchen, evtl bekannt aus der RTL-Plus-Serie „Essen und Trinken für jeden Tag“ setzt auf eine Box die zwischen Computer und Drucker angeschlossen wird. Ein Tablet, auf dem man seine Email-Adresse eintragen kann bzw von dem ein QR-Code abgescannt werden kann, dient hier als Schnittstelle zur Backoffice-Software.

App: keine

Status: ab 15.02.

Twitter: https://twitter.com/GreenBillde

Webseite: https://www.greenbill.de/

Youtube: https://www.youtube.com/channel/UCp7L03uKOFFJkeWjBVnmSSg

Ankündigungen

Dean & David

Ab Ende Q1/2020 will man einen e-Bon anbieten https://www.food-service.de/management/menschen/d.-baumgartner-zur-bonpflicht-bestraft-die-schwarzen-schafe-44289

Vectron Systems AG

Kassenhersteller Vectron präsentiert seine QR-Code Lösung auf der Internorga Gastronomiemesse im März https://www.dgap.de/dgap/News/corporateall/vectron-systems-loesung-fuer-aktuelle-kontroverse-kassenbonpflicht/?companyID=382355&newsID=1263065

myVectron Digital-Bon https://www.vectron-systems.com/de/myvectron/digitalpaket/myvectron-digital-bon/

Weitere Kassenbon Apps

Admin

Diese Lösung von Amir Karimi / A&G GmbH aus Bremen versucht schon seit über 2 Jahren auf sich aufmerksam zu machen. Eine Unzahl von Artikeln ist bisher dazu erschienen, nun muss die App nur noch verfügbar sein. Nach eigenen Angaben habe man rund 35 größere Firmen an der Hand und habe auch mit dem Druckerhersteller Epson kooperiert. Zur Nutzung muß die Lösung in das Kassensystem integriert werden, sodaß die digitalen Belege dann via NFC oder über das Abscannen eines QR-Codes auf das Smartphone übertragen werden können. Die Admin App kann alle anfallenden Bons verwalten, selbst Belege aus Onlineshops können hinzugefügt werden.

App: noch nicht verfügbar

Webseite: https://adminapp.de/

Facebook: https://www.facebook.com/auggmbh/

Twitter: https://twitter.com/aug_gmbh

Youtube: https://www.youtube.com/channel/UC4G6jGSjAIB4pGrep1X8fBA

API: https://dev.adminapp.de/

Wunderbon

Ob Wunderbon mehr als nur ein schöner Traum bleibt, wissen nur Benjamin Carl und Tobias Holz von der Factory Campus GmbH aus Düsseldorf. Folgt man dem Twitter-Account seit 2018 so findet man dort eine Menge Buzzword Tweets mit Stockfotos. Auf der Webseite sind einige Screenshots einer App von 2019 zu sehen und man kann sich für eine Early-Bird registrieren.

App: geplant Q2/2020

Webseite: https://wunderbon.app/

Twitter: https://twitter.com/wunderbon

Facebook: https://www.facebook.com/wunderbon.official/

Anybill

Die App von Lea Frank, Tobias Gubo, Patrick Göttler aus Regensburg macht laut Webseite bisher den ausgereiftesten Eindruck. Die App ist ist bereits seit Mai 2019 verfügbar. Jetzt arbeitet man daran die Lösung in Kassensysteme zu integrieren.

Status: kleine Läden ab April, große Läden ab September 2020

Android App: https://play.google.com/store/apps/details?id=de.anybill.anybill_mobile_app

iPhone App: https://apps.apple.com/de/app/anybill/id1460484743

Webseite: https://www.anybill.de/

Twitter: https://twitter.com/AnybillA

Facebook: https://www.facebook.com/anybillapp/

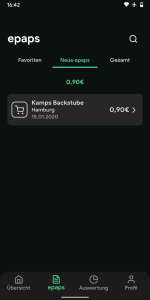

ePap

Neben Anybill ist auch ePap eine Kassenbon App, die bereits seit 2019 verfügbar ist. Zzt bietet sie nicht mehr als einen Papier-Bon-Scanner aber es ist mehr geplant. Nach Integration in die Kassensoftware soll die Nutzer-ID vom Kassenscanner – ähnlich wie die Payback-Karte – per QR-Code übertragen werden und somit kann der Bon dem Benutzer zugeordnet werden. Laut Wirtschaftswoche werden die ersten zwei Kassensysteme mit 2000 Kassen gerade angeschlossen

Status: erste Läden in Q1/2020

Webseite: https://www.epap.app/

Android App https://play.google.com/store/apps/details?id=com.fg.epapalpha

eMailBon

Die eMailBon App der GK SOFTWARE SE aus Schöneck geht einen anderen Weg. In der gerade erschienenen Version 0.0.1 der App wird die Email des Kunden als QR-Code dargestellt, um vom Kassenscanner erfasst zu werden. Die Kassensysteme der GK Software, AWEK und der Retail7 sollen diese App unterstützen.

e-Bon: per Email

Webseite: http://emailbon.de/

Android App: https://play.google.com/store/apps/details?id=com.gksoftware.hs44.eb

iPhone App: https://apps.apple.com/de/app/emailbon/id1497039598

REWE+real/Payback und andere Apps

Und last but not least der e-Bon, der durch die Verknüpfung der Payback Karte mit dem REWE bzw real-Konto erstellt wird. REWE bietet den e-Bon zwar schon seit August 2017 an, aber im Dezember/Januar hat Rewe dies noch einmal ganz offiziell kund getan. Nach Aktivierung im REWE-Konto wird der e-Bon per Mail zugesendet bzw steht so wie bei real im Kundenkonto zur Verfügung. Ganz auf Papier kann zzt noch nicht verzichtet werden, da man gesetzlich dazu verpflichett ist den Papierbon bei abgewogener Ware und an den SB-Kassen zu erstellen. Ausserdem ist das Kassenpersonal nicht immer geschult und erstellt teils einen unnötigen Papierbon ohne Nachfrage.

Andere Apps wie Netto & Co sind hier nicht erwähnt, da sie kein Papier einsparen

1 Jahr nachdem die Sparkassen mit der Mobiles Bezahlen App gestartet sind, können nun auch die 1,6 Millionen Kunden der Haspa – Deutschlands größter Sparkasse – mit dem Smartphone bezahlen. Grund für die Verspätung ist wohl hauptsächlich die vorher erst erforderliche IT-Umstellung am Osterwochenende. Die digitale Karte muss in der App erstellt werden und kann dann nach Bestätigung per TAN genutzt werden.

1 Jahr nachdem die Sparkassen mit der Mobiles Bezahlen App gestartet sind, können nun auch die 1,6 Millionen Kunden der Haspa – Deutschlands größter Sparkasse – mit dem Smartphone bezahlen. Grund für die Verspätung ist wohl hauptsächlich die vorher erst erforderliche IT-Umstellung am Osterwochenende. Die digitale Karte muss in der App erstellt werden und kann dann nach Bestätigung per TAN genutzt werden.